为1人担保贷款30万元。当贷款还清后,借款人的

发布时间:2025-12-09 10:12

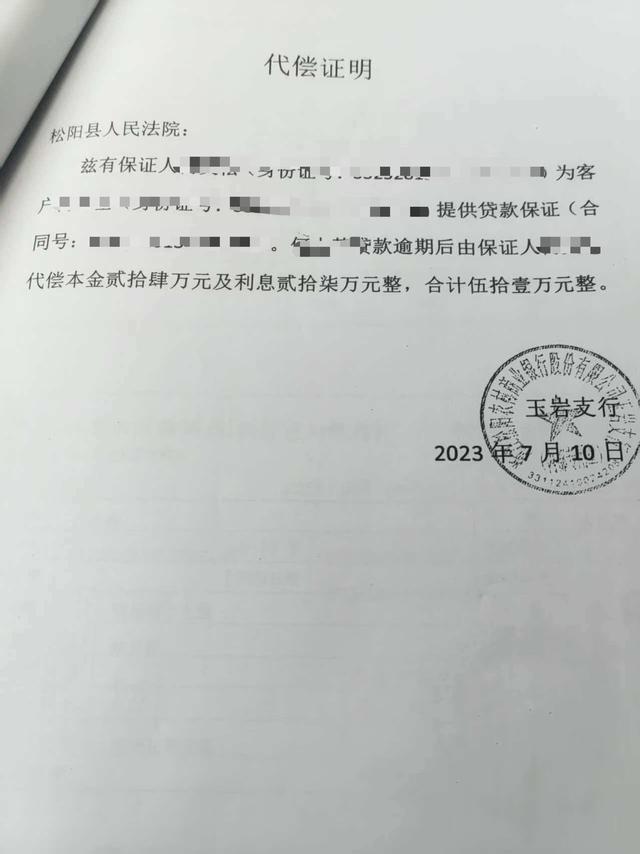

来自浙江省丽水市松阳县的何先生万万没有想到,2013年一份“正式”的签字担保,让他背负了12年的债务负担而感到高兴。令他愤怒的是,他所担保的贷款合同是银行违规放贷的产物。面对借款人“失踪”、非法放贷的银行工作人员仍在值班的情况,他因在担保栏上签字,不仅有选择只能向银行支付51万余元还款,还留下了司法判决的记录。今天,他向银行索要一个向该人非法放贷的“账户”,但没有结果。 12年前:无担保资格签约,5户10人非法贷款担保2013年,何先生是松阳县的一名农民,以种蘑菇为生,年收入2万至3万元。同年12月,同村某华找到他,ped 帮助担保他从当地信用合作社获得的 30 万元贷款。 “说实话,到时候我还没有资格保证一切。”他说,此前他曾为另外两人担保过20万元的贷款。后来,当他为亲属申请担保时,信用社工作人员明确告知他,他的个人担保额度已经超过,无法再投保。但他告诉何某华:“和信用社的关系已经处理好了,你只要在担保人栏上签字就可以了,这只是一个形式,你不用承担责任。”顶不住何某华的压力和村里的好感,先生最终签下了贷款合同担保。 “不仅是我家,就连我们村的我家,一共五户十口人给他某华做了担保。”他表示,如果严格分析的话,这十人并没有资格作为保证。 “有的人年收入太低,有的人则即便如此,当地信用联社最终还是向何某华借了30万元,并同意在2015年偿还。借款人跑了:银行转身起诉了十名担保人,判决后贷款“蛰伏”了8年。2015年贷款到期时,发生了意外。借款人何某华及其家人“失踪”了,当地信用社完全联系不上他,原松阳县农村信用联社(后改制为松阳农村商业银行),找不到借款人,他和妻子直接将何先生等五对担保人告上法庭,要求对担保人承担连带责任。2015年,松阳县人民法院首次判决他和妻子支付本金和利息30万。人民币给银行,10名担保人承担连带责任。“接下来的8年里,银行似乎都承担了连带责任。”他说,银行也无法追踪他的行踪,也无法联系到担保人协商付款。法院虽然判决了,但没有申请执行。他本人在2016年转业,为了省钱打工后,回到松阳开了一家门窗店。8年后:谈判变成拘留,他被迫支付51.73万元。平静的日子在3月份被打破。 2023年3月29日,何先生突然联系松阳农商银行,以“商讨付款事宜”为由,要求他和另外两名担保人来银行。但三人一到现场,银行就直接联系了法院执行局,并将他们带到了法庭。图为付款凭证:“一见面,他就说要付本金30万多。”利润40万。利息,一共七十万!何先生记得他们都是普通人,买不起多少钱。在谈话过程中,银行工作人员还要求法院立即逮捕他们。谈判无果,三名担保人被戴上手铐并受到司法限制。照片显示提前解除保留的决定。为了先释放斯亚,家人连夜筹集了15万元,转入他的银行账户,第二天一早他就被释放了。然而问题并没有结束。 2023年5月,经村书记协调,银行同意免除利息部分。但另外四对担保人经济困难,无奈共收取6万元。于是,他只能到处借钱,并于7月1日又向信用社转了36万元,同时还支付了7300元的诉讼费和执行费。合计起来,他为这起非法劳资共支付了51.73万元。一个。管理局的结论是该银行违反了规定:对主要申诉没有回应,并拒绝记者采访。何先生仍然拒绝支付“不公平的钱”。 2025年8月,他向国家金融监管局丽水监管局投诉。同年10月,监管局下发《关于金融违法违规迹象认定的意见》,明确指出“松阳农商行对借款人经营状况调查不充分,未能对贷款资金进行有效监管,贷前调查和贷后管理存在问题”。监察局发布《关于认定金融违法行为迹象的意见》。但这封决心书并没有解决他最关心的问题:违规放贷的银行工作人员是否要承担责任?他垫付的51.73万元还能追回来吗?可以记录Pri吗?2023 年是否会取消?仍然没有人为他回答这些问题。 “我已经在营业营业窗口里面了,店里需要资金周转,因为那个人的记录,银行不会放贷。”何先生更担心他22岁的儿子。 “我不知道我的犯罪记录是否会对他的未来产生影响。这一切的根源都是当时银行非法放贷造成的。” 2025年11月,安排当地群众调解。先生提出“取消备案记录”和“赔偿代人支付的银行款项及利息损失”的请求。银行没有回应。 2025年11月,安排当地人士调解。 12月8日,华商报大风报记者联系上处理此事的松阳县农村商业银行相关负责人,表明身份并出示记者身份证,希望其他人能够回应何先生的问题。担心。不过,该人管理层以“记者身份可疑”为由,并未给出任何回应。律师表示,银行在可转换担保合同中存在欺诈、胁迫或者与借款人恶意碰撞的行为。陕西恒达律师事务所高级合伙人、知名公益律师赵良山认为,担保资格审查是一项内部规定,并非法律、行政法规所要求的强制性规定。这并不会使保证合同无效。何先生明知可能存在违规行为仍自愿签字,是真实的意思表示。担保合同符合有效性要求。如果银行对借款人存在欺诈、胁迫或恶意干扰,他或G.可以主张合同无效或无效。否则,按照约定承担责任。当借款人无力还款时,何先生承担还款责任。银行贷款义务离子。也可以说,银行的违约行为并不影响何先生获得担保的效力。赵良山指出,银行在开展此类贷款担保时应注意以下事项:一是规范担保评估流程:不仅要核实担保人的数量、财产状况、信用状况,还要确认相关内部规定的真实性,避免出现合规纠纷。二是要明确合同条款:在担保合同中明确载明担保方式、责任范围、赔偿流程等主要内容,避免含糊不清的表述,并与担保人保持良好的沟通记录、风险告知证明等。三是要严守遵守审批机关的底线,内部明确业务担保的操作规范,防止被担保人滥用职权。不断限制限制;对外,不得恶意传播担保,隐瞒贷款人真实信用状况,确保信贷流程合规、可追溯。赵良山提醒,此案为担保业敲响了警钟。担保时,担保人首先要拒绝盲目签字。担保前一定要核实借款人的还款能力和资信情况,不要情绪化地随意签字。签字就意味着你要承担还款责任。不存在“只签不付款”的情况。二是明确合同细节:签约前确认担保方式,尽量争取“一般担保”,避免“连带多重担保责任”;同时,核对担保金额、期限等关键条款,避免因条款不明确而带来风险。三、必须保存相关证据:如发现银行有违规行为,沟通记录、违规凭证等应当及时收集。遭遇欺诈、胁迫等行为的,必须在法定期限内行使追偿权,必要时可通过诉讼主张减轻责任;承担担保人责任后,凭证可保留以向借款人追偿。商报大丰报记者谢涛编辑刘梦宇

特别声明:以上内容(如有则包括照片或视频)由自媒体平台“网易号”用户上传发布。本平台仅提供信息存储服务。

注:以上内容(如有,包括图片、视频)由网易HAO用户上传发布,网易HAO为社交媒体平台,仅提供信息存储服务。

来自浙江省丽水市松阳县的何先生万万没有想到,2013年一份“正式”的签字担保,让他背负了12年的债务负担而感到高兴。令他愤怒的是,他所担保的贷款合同是银行违规放贷的产物。面对借款人“失踪”、非法放贷的银行工作人员仍在值班的情况,他因在担保栏上签字,不仅有选择只能向银行支付51万余元还款,还留下了司法判决的记录。今天,他向银行索要一个向该人非法放贷的“账户”,但没有结果。 12年前:无担保资格签约,5户10人非法贷款担保2013年,何先生是松阳县的一名农民,以种蘑菇为生,年收入2万至3万元。同年12月,同村某华找到他,ped 帮助担保他从当地信用合作社获得的 30 万元贷款。 “说实话,到时候我还没有资格保证一切。”他说,此前他曾为另外两人担保过20万元的贷款。后来,当他为亲属申请担保时,信用社工作人员明确告知他,他的个人担保额度已经超过,无法再投保。但他告诉何某华:“和信用社的关系已经处理好了,你只要在担保人栏上签字就可以了,这只是一个形式,你不用承担责任。”顶不住何某华的压力和村里的好感,先生最终签下了贷款合同担保。 “不仅是我家,就连我们村的我家,一共五户十口人给他某华做了担保。”他表示,如果严格分析的话,这十人并没有资格作为保证。 “有的人年收入太低,有的人则即便如此,当地信用联社最终还是向何某华借了30万元,并同意在2015年偿还。借款人跑了:银行转身起诉了十名担保人,判决后贷款“蛰伏”了8年。2015年贷款到期时,发生了意外。借款人何某华及其家人“失踪”了,当地信用社完全联系不上他,原松阳县农村信用联社(后改制为松阳农村商业银行),找不到借款人,他和妻子直接将何先生等五对担保人告上法庭,要求对担保人承担连带责任。2015年,松阳县人民法院首次判决他和妻子支付本金和利息30万。人民币给银行,10名担保人承担连带责任。“接下来的8年里,银行似乎都承担了连带责任。”他说,银行也无法追踪他的行踪,也无法联系到担保人协商付款。法院虽然判决了,但没有申请执行。他本人在2016年转业,为了省钱打工后,回到松阳开了一家门窗店。8年后:谈判变成拘留,他被迫支付51.73万元。平静的日子在3月份被打破。 2023年3月29日,何先生突然联系松阳农商银行,以“商讨付款事宜”为由,要求他和另外两名担保人来银行。但三人一到现场,银行就直接联系了法院执行局,并将他们带到了法庭。图为付款凭证:“一见面,他就说要付本金30万多。”利润40万。利息,一共七十万!何先生记得他们都是普通人,买不起多少钱。在谈话过程中,银行工作人员还要求法院立即逮捕他们。谈判无果,三名担保人被戴上手铐并受到司法限制。照片显示提前解除保留的决定。为了先释放斯亚,家人连夜筹集了15万元,转入他的银行账户,第二天一早他就被释放了。然而问题并没有结束。 2023年5月,经村书记协调,银行同意免除利息部分。但另外四对担保人经济困难,无奈共收取6万元。于是,他只能到处借钱,并于7月1日又向信用社转了36万元,同时还支付了7300元的诉讼费和执行费。合计起来,他为这起非法劳资共支付了51.73万元。一个。管理局的结论是该银行违反了规定:对主要申诉没有回应,并拒绝记者采访。何先生仍然拒绝支付“不公平的钱”。 2025年8月,他向国家金融监管局丽水监管局投诉。同年10月,监管局下发《关于金融违法违规迹象认定的意见》,明确指出“松阳农商行对借款人经营状况调查不充分,未能对贷款资金进行有效监管,贷前调查和贷后管理存在问题”。监察局发布《关于认定金融违法行为迹象的意见》。但这封决心书并没有解决他最关心的问题:违规放贷的银行工作人员是否要承担责任?他垫付的51.73万元还能追回来吗?可以记录Pri吗?2023 年是否会取消?仍然没有人为他回答这些问题。 “我已经在营业营业窗口里面了,店里需要资金周转,因为那个人的记录,银行不会放贷。”何先生更担心他22岁的儿子。 “我不知道我的犯罪记录是否会对他的未来产生影响。这一切的根源都是当时银行非法放贷造成的。” 2025年11月,安排当地群众调解。先生提出“取消备案记录”和“赔偿代人支付的银行款项及利息损失”的请求。银行没有回应。 2025年11月,安排当地人士调解。 12月8日,华商报大风报记者联系上处理此事的松阳县农村商业银行相关负责人,表明身份并出示记者身份证,希望其他人能够回应何先生的问题。担心。不过,该人管理层以“记者身份可疑”为由,并未给出任何回应。律师表示,银行在可转换担保合同中存在欺诈、胁迫或者与借款人恶意碰撞的行为。陕西恒达律师事务所高级合伙人、知名公益律师赵良山认为,担保资格审查是一项内部规定,并非法律、行政法规所要求的强制性规定。这并不会使保证合同无效。何先生明知可能存在违规行为仍自愿签字,是真实的意思表示。担保合同符合有效性要求。如果银行对借款人存在欺诈、胁迫或恶意干扰,他或G.可以主张合同无效或无效。否则,按照约定承担责任。当借款人无力还款时,何先生承担还款责任。银行贷款义务离子。也可以说,银行的违约行为并不影响何先生获得担保的效力。赵良山指出,银行在开展此类贷款担保时应注意以下事项:一是规范担保评估流程:不仅要核实担保人的数量、财产状况、信用状况,还要确认相关内部规定的真实性,避免出现合规纠纷。二是要明确合同条款:在担保合同中明确载明担保方式、责任范围、赔偿流程等主要内容,避免含糊不清的表述,并与担保人保持良好的沟通记录、风险告知证明等。三是要严守遵守审批机关的底线,内部明确业务担保的操作规范,防止被担保人滥用职权。不断限制限制;对外,不得恶意传播担保,隐瞒贷款人真实信用状况,确保信贷流程合规、可追溯。赵良山提醒,此案为担保业敲响了警钟。担保时,担保人首先要拒绝盲目签字。担保前一定要核实借款人的还款能力和资信情况,不要情绪化地随意签字。签字就意味着你要承担还款责任。不存在“只签不付款”的情况。二是明确合同细节:签约前确认担保方式,尽量争取“一般担保”,避免“连带多重担保责任”;同时,核对担保金额、期限等关键条款,避免因条款不明确而带来风险。三、必须保存相关证据:如发现银行有违规行为,沟通记录、违规凭证等应当及时收集。遭遇欺诈、胁迫等行为的,必须在法定期限内行使追偿权,必要时可通过诉讼主张减轻责任;承担担保人责任后,凭证可保留以向借款人追偿。商报大丰报记者谢涛编辑刘梦宇

特别声明:以上内容(如有则包括照片或视频)由自媒体平台“网易号”用户上传发布。本平台仅提供信息存储服务。

注:以上内容(如有,包括图片、视频)由网易HAO用户上传发布,网易HAO为社交媒体平台,仅提供信息存储服务。 下一篇:没有了

扫一扫,官方微信

|